昨日(2021/7/7)、ヤフーニュースで以下の記事を読まれた方も多かったと思います。

年収1千万世帯で、お子さん二人が私立中学に進まれたご家庭に、 ファイナンシャルプランナーの方が取材をされた記事でした。

以下のことが書かれていました。

・世帯年収800万円以上の家庭にある「高給取り意識」はやっかいで、「うちは大丈夫」という気持ちが支出をルーズにさせてしまう。

・中学受験の塾に通い始めると、小4では月3万くらいの塾代が、学年とともに跳ね上がり、さらに家庭教師や個別塾を追加すると、月20万円ほどの費用がかかるようになる。

・進学すると、私立の授業料に加えて、大学受験の為の塾代、習い事代等もかかり、いわゆる「教育費貧乏」の状態に陥ってしまう。

・このご家庭では、大学進学費用は学資保険で賄えるが、老後の資金がたまっておらず、もし歯車が狂えば、奨学金や教育ローンに頼る状況となっている。

・また、「年収1000万円世帯」は、国や自治体の補助対象外となるケースが多く、私立高校授業料の実質無償化の恩恵も受けられない。

中学受験世帯では、自身も中学受験経験者で、高学歴高収入のサラリーマンというご家庭も多いのではないでしょうか。

世間一般的には高学歴、高収入。子どもの中学受験くらいさせてあげられるはずと考えるのが普通だと思います。

おばばも若手だった頃、上司たちが「子ども二人中学受験したけど、何とかなりましたよ。」と話しているのを見て、普通にやっていれば中学受験は大丈夫なのだろうなあと、ぼんやり思ったのを覚えています。

そんなおばばも、今では一家の家計を預かる「ブログ村の節約おばば」となり、「教育費問題」は気を引きしめてかからなければならないことが分かってきました。

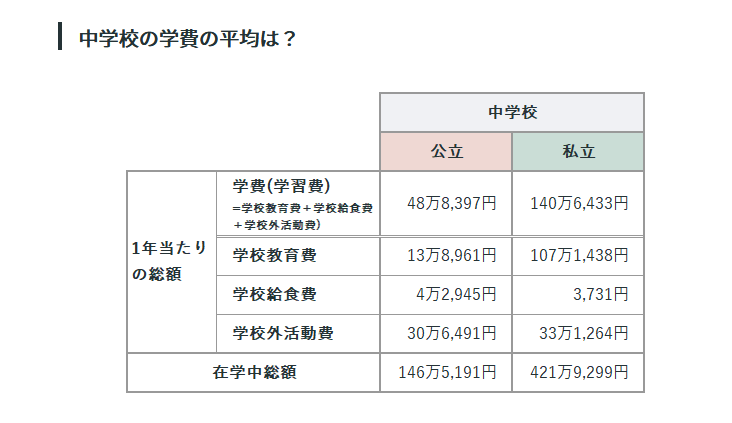

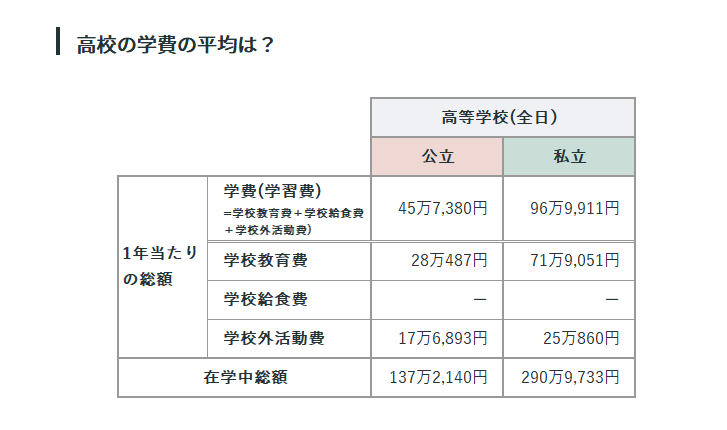

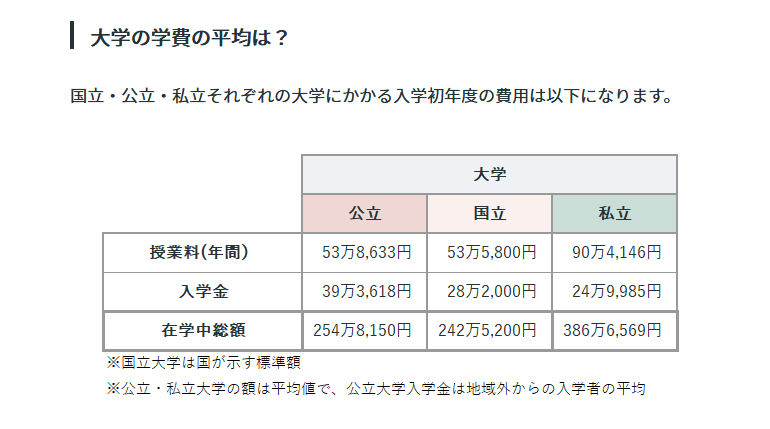

以下の表は、三井住友カードの情報サイト「Like U」からの引用です。

節約おばばのポイントとしては、中学→高校→大学と、長い期間、学費が嵩んでいくことを忘れないということに尽きます。

教育費が抑えられている幼児期・学童期は余裕があるので、習い事や塾代に、ついお金をかけたくなります。

また、中学受験も佳境に入ってくると、何とか合格させたい一心から、金銭感覚も麻痺してきて「重課金コース」へと突入してしまいがちです。

最終的に、大学の学費が足りなくなって奨学金を借りてもらう、或いは自分の老後の費用が足りなくなるというのでは、かえって子どもに負担がかかり、本末転倒です。

夫婦の収入と、子ども一人にかかるトータルの学費をしっかりと見据え、必要以上に支出を増やさないように気をつけた方が良さそうです。

「身の丈を超える出費はしない。」

これから、まさに佳境に入ってくる受験学年の我が家への戒めとして、おばばもしっかり覚えておこうと思います。

ところで、この記事によると、「開成や麻布、桜蔭といった難関校を目指す場合、小学校入学と同時に“カリスマ家庭教師リスト”的なものをママ友同士が共有しあっている。」とのことです。

筆者の方が紹介されたトップ家庭教師は、1時間3万円にもかかわらず、3年待ちという人気ぶりで、早い人は1年生のうちから予約を入れ、受験に備えると書かれていて、とても驚きました。

おばばの周りでは聞いたこともないですが、すごい世界もあるものなのですね。

今回は、ここまでです。